2024/10/17

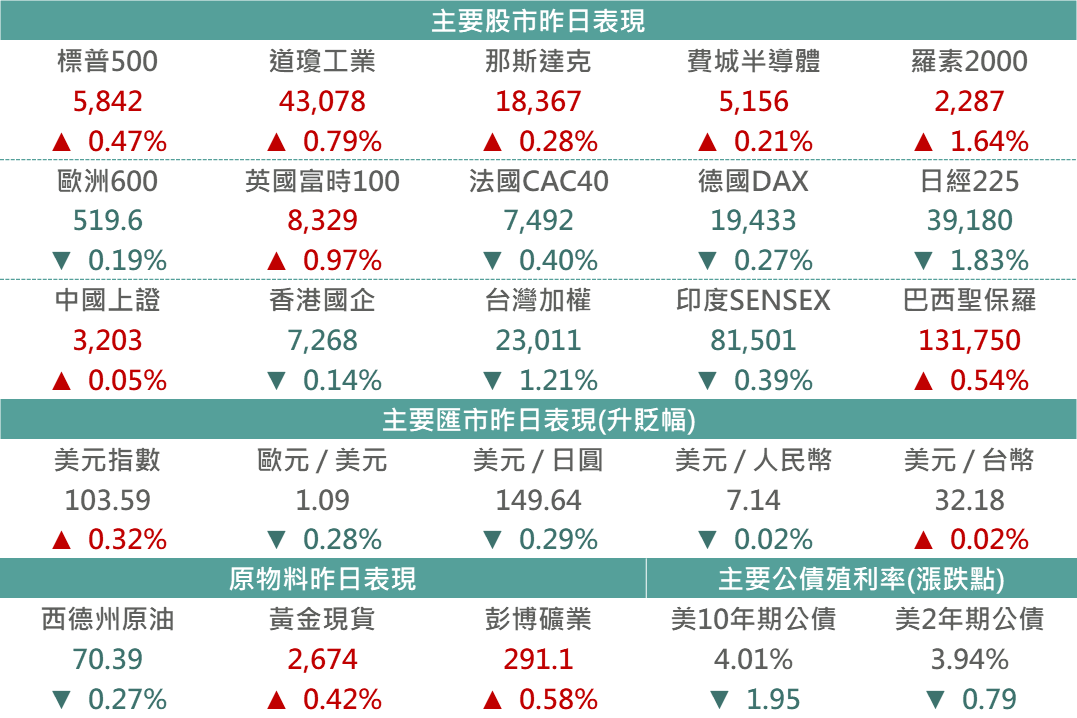

昨日美國較無重要經濟數據公布,市場關注後續將公布之零售銷售及企業財報結果;而昨日受摩根士丹利財報優於市場預期激勵,金融類股普遍走升;另一方面,經歷艾司摩爾財報不如預期使科技股修正後,跌幅較深之半導體板塊昨日迎來反彈,惟市場觀望本日台積電法說會下使科技股漲幅較為受限。整體而言,美股主要指數皆呈現收漲,其中道瓊工業指數並創歷史新高。

▲市場昨日報酬表現

Source:Bloomberg (2024/10/16),玉山整理

隨前日提前公布之財測結果引發市場擔憂,艾司摩爾昨日舉行電話會議,執行長表示需求的放緩導致客戶更加謹慎,儘管AI帶動行業復甦且仍具有潛在上行空間,但其他領域的復甦則較預期緩慢,包含手機及PC市場持續疲軟、汽車及工控晶片庫存過多,導致部分原訂於2025年的訂單,已推遲至2026年,悲觀展望影響下,促昨日艾斯摩爾股價再度大跌逾6%。

Meta因其旗下平台Facebook和Instagram可能助長青少年成癮問題,遭美國多州聯合提告,33名總檢察長組成的跨黨派聯盟,成功阻止Meta試圖駁回聯盟訴訟的企圖。這項訴訟指控Meta公司損害兒童心理健康,並違反聯邦法律,也促使近日Meta股價相對疲弱,這項裁決也將間接影響TikTok、YouTube和SnapChat等平台。

受惠醫療儀器需求保持強勁,昨日亞培公布Q3財報,銷售額106.4億美元,優於市場預期105.5億美元,EPS 1.21美元也小幅高於預期1.20美元,財測方面公司上修今年全年EPS預估區間中點至4.64-4.70(先前4.61-4.71),並表示有信心今年盈利達到預估上緣,且明年全年持續增長,在整體財報與財測樂觀下,推升昨日股價上漲1.53%。

受惠利率的下降,資本市場與投行業務的復甦,使得大摩Q3財報優異,淨營收為153.8億美元,高於市場預期之143.5億美元,EPS為1.88美元,同樣高於預期之1.59美元,當中投資管理部門營收14.6億美元(YoY: +9%)、財富管理營收72.7億美元(YoY: +14%)表現亮眼,此外,管理層亦表示當前處併購成長週期的早期階段,預計其將持續從中受益。亮眼的財報亦讓大摩上漲6.5%,續創歷史新高。

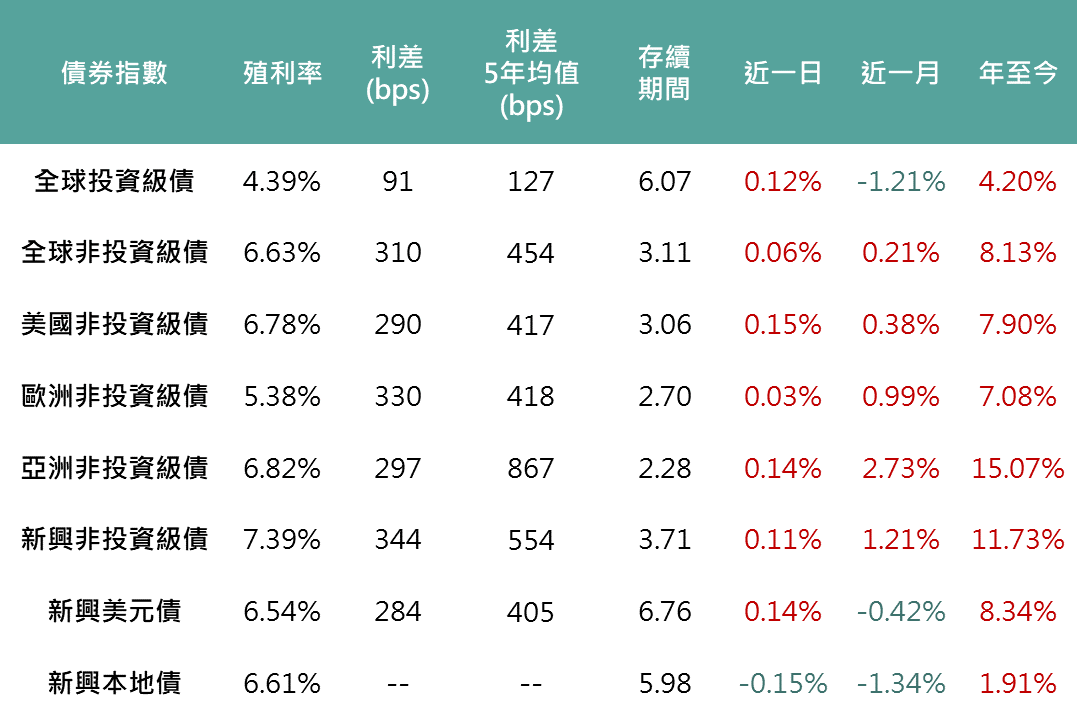

昨日美國公布9月進口物價指數,相較上個月下滑0.4%,為2023年12月以來最大降幅,而進口價格回落主要是由能源產品價格下降所致,疊加昨日油價持續走弱,緩解市場對通膨擔憂,促美債殖利率下滑,推動各債種上揚,全球投等債上漲0.12%、全球非投等債上漲0.06%、新興美元債上漲0.14%,新興本地債方面,由於原物料疲弱,以及美國總統大選鄰近,拉美貨幣逐漸遭遇壓力,拖累新興本地債表現,使本地債下跌0.15%。

▲債券指數相關資訊

Source:Bloomberg (2024/10/16),玉山整理

LVMH集團財報遜於預期促精品類股股價下跌,不過昨日公布英國通膨率意外走低至1.7%,為近三年來首度落於央行目標內,對英國央行降息預期升溫下昨日英國股市上漲,抵減歐股跌幅。

因半導體設備巨頭ASML Q3財報遜於市場預期,對半導體需求降溫的擔憂壓抑市場情緒,使日本相關科技股昨日股價大幅修正,壓抑日股收低。

市場靜待今日住建部會議之際,房地產類股領漲,惟陸港股皆收於平盤附近。

市場等待更多企業財報公布,昨日消息面較為平淡,疊加外資自本月以來仍持續流出,令印度股市走跌0.39%。

昨日泰國央行決議為減輕借款人的償債負擔下出乎意料降息1碼,令泰國股市自早盤整理走勢轉為上揚1.36%。

在阿里拉姆製藥其下治療心肌病變的ATTR澱粉樣變性藥物,第三期臨床研究具積極結果下,昨日公司向歐洲藥品管理局提交了vutrisiran的監管申請,推動其公司昨日股價上漲4.54%,並使NBI生技指數上漲0.99%。

西德州原油下跌0.27%,收70.4美元,以色列敲定攻擊伊朗之計畫,前提為不攻擊伊朗的油田與核設施,而僅針對軍事設施發動攻擊,此舉體現以色列在本輪衝突中的克制。於以伊緊局勢稍有緩解下,油價延續先前跌勢。

本行所提供之資訊僅供參考用途。本行當盡力提供正確之資訊,所載資料均來自或本諸我們相信可靠之來源,但對其完整性、即時性和正確性不做任何擔保,如有錯漏或疏忽,本行並不負任何法律責任。任何人因信賴此等資料而做出或改變投資決策,應審慎衡量本身之需求及投資風險,並就投資結果自行負責。未經本行許可,本資料及訊息不得逕行抄錄、翻印或另作派發。投資建議均依市場變動而差異,投資前請務必留意市場最新訊息。本行以上市場資訊與分析,不涉及特定投資標的之建議。